債務催收產業訂定專法可行性研究-10-我國催收問題的起因與現狀

2019 Dec 15 論文期刊採訪

第二章 第一節 我國催收問題的起因與現狀

一、催收問題惡化的主因(請見連結)

二、我國金融機構債務委外催收動機與概況

金融機構呆壞帳的產生,雖屬正常營業的常態,但過大、過速的呆壞帳積累,恐將引發金融機構營運過高的風險,解決途徑之一即在於,如何加速逾期放款的回收,減少損失的可能,以充實金融機構營運的資本結構。

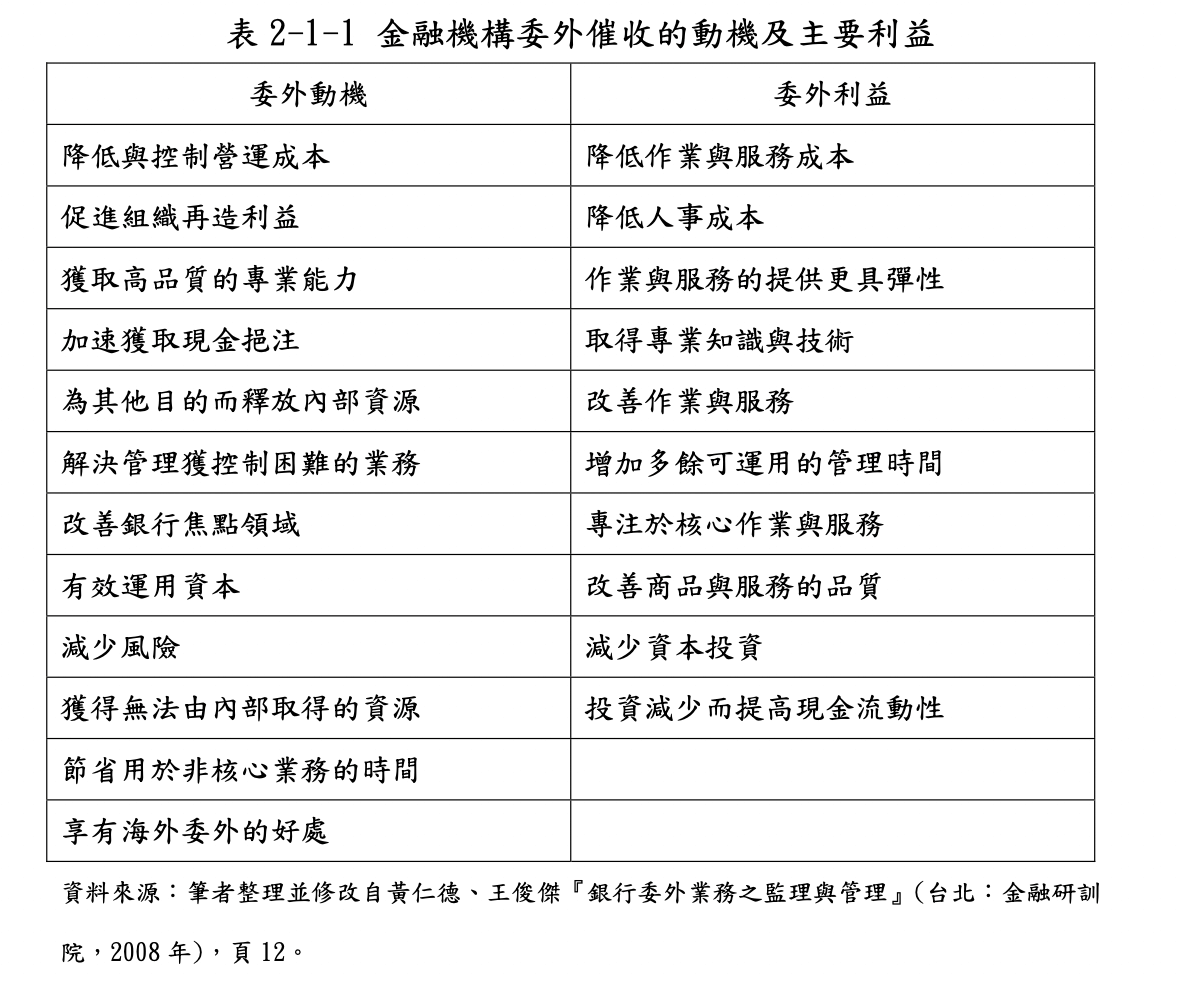

然而,催收作業對於金融機構而言,屬於另一種的成 本支出,金融機構必須編列相關的人力、投入資源,如果一旦估算後 投入與回收不成比例,許多的金融機構寧可將其打為壞帳,也不願虛擲人力、資源,於渺不可及的債務自行催收。 然而,金融專業分工的細緻化以及金融監理制度的演進,讓委外催收成為可能。就經濟效益而言,金融機構將債務催收委外,除了可將業務重心置於本業、降低成本外,尚有分散風險與彌補內部資源不足等諸種利益。整理金融機構委外催收債務的動機及主要利益,可歸納如表 2-1-1:

委外催收的低成本、快捷性與便利性,使得越來越多的金融機構將逾期的債務委外催收,金額也越來越高。依據 2007 年台灣金融機構債權管理同業協會,委託國立政治大學商學院銀行研究中心,針對 2006 年國內委外催收產業狀況的調查報告,該年度整體委外催收產業,接受銀行等債權單位委託催收的總金額為 1 兆 1257 億餘元,顯見國內對於專業催收機構的需求殷切,也透露一個合宜的催收產業秩序已成了刻不容緩的重要工作。

另外依據中華民國銀行公會之統計,目前國內共有包括上海銀 行、美國運通公司等 38 家國內外金融機構,委託元誠國際資產管理 公司、名豐資產管理公司、新誠國際資產管理公司等 39 家登記有案 的催收業者進行催收。23換算成每家平均的受委託催收金額約 400 億 元,遠遠超過許多上市櫃公司的年營業額,龐大的商機不但讓投資人躍躍欲試,也讓不法之徒有機可趁。許多的暴力討債與地下錢莊也涉足債務催收的領域,使得合法的正當業者深受非法地下業者的污名之累。為建立委外催收正當的競爭秩序,保障債務人的基本權益,嚴格 整頓委外催收業者也就成了政府治安防護上的重要課題。

依據 2006 年經濟部商業司的統計,登記營業項目為「HZ02040 辦理金融機構金錢債權管理服務業」之公司行號共有 960 家。因同年 爆發卡奴事件及暴力討債問題,行政院為整頓治安遂指示經濟部,針 對上述公司行號進行訪查。之後經濟部商業司會同行政院金管會銀行局與檢查局,逐一進行訪查,於 2006 年上、下半年各考查一輪,考查中除要求受訪查公司準備公司章程、會記帳冊等文件資料外,如訪 查對象為銀行委外催收的公司行號,金管會官員另會指定抽查聽取催收過程的錄音。

2006 年 3 月 20 日,經濟部商業司因應行政院政策,決定將催收行為導入正軌,減少不當討債情事,公告不再受理「應收帳款收買業 務」、「辦理金融機構金錢債權管理服務業務」,及「逾期應收帳款管 理服務業」等三項業務的民間催收帳款公司申請登記。經濟部基於信賴保護原則,原債務催收公司仍可繼續營業,但經濟部依據公司法及商業會計法相關規定,有權持續對債務催收公司進行檢查,以避免業者有不當營業之情形。截至 2009 年,登記營業項目為「HZ02040 辦理金融機構金錢債權管理服務業」之公司行號已減少至 453 家。24相 較於 2006 年的 960 家,已有逾五成的業者被取消營業登記。

然而必須特別指出的是,委外催收業者數量的減少,並不全然保 證委外催收產業必然會在「質」的方面,有同等的提升。甚且相較於委外催收的大宗,債權銀行委外催收的業者,僅有 39 家,與登記的 453 家尚有極大的差距,究竟這超過 400 多家的業者,其業務來源為何?是否隱藏有合法掩護非法的可能?也是政府當局必須進一步探究的地方。更何況,債務人與社會輿論關心的,並非在於委外催收業 者是否過多的問題,癥結的關鍵在於哪些潛藏於地下的非法業者如何 取締?取締績效為何?而合法的催收業者,政府是否有定期與不定期的抽查,如此方能真正建構合宜的產業秩序,還給債務人、債權人與 委外催收人適當的產業空間。

🧑🏻⚖️律師瑋哥小提醒

大成台灣律師事務所【王冠瑋律師】論文【債務催收產業訂定專法可行性研究】

🙋🏻♂️如果您有任何國內外金融債權催收法律問題,歡迎點選本連結,預約法律諮詢時間!

法律諮詢

民刑訴訟案件

委託與狀訴

遺囑信託保險

代筆遺囑

車禍講座課程